保本型银行理财即将一去不返……你的“闲钱”(2)

【作者】网站采编

【关键词】

【摘要】,甚至是一般出现在基金产品中的 “年化收益率” 。 也就是说,银行根据自己的投资方向,测算出一个大概的收益率,最终的投资收益率会在业绩比较基

也就是说,银行根据自己的投资方向,测算出一个大概的收益率,最终的投资收益率会在业绩比较基准附近上下波动。

△净值型到期产品收益兑付情况(数据来源:普益标准)

从今年8月前已到期且有公布数据的5215款银行净值型产品兑付收益来看,77.48%的产品到期收益率达到了产品发售时的业绩比较基准,22.28%的产品超过了业绩比较基准,只有0.23%的产品未达到业绩比较基准。

“真伪”净值型理财 如何分辨?

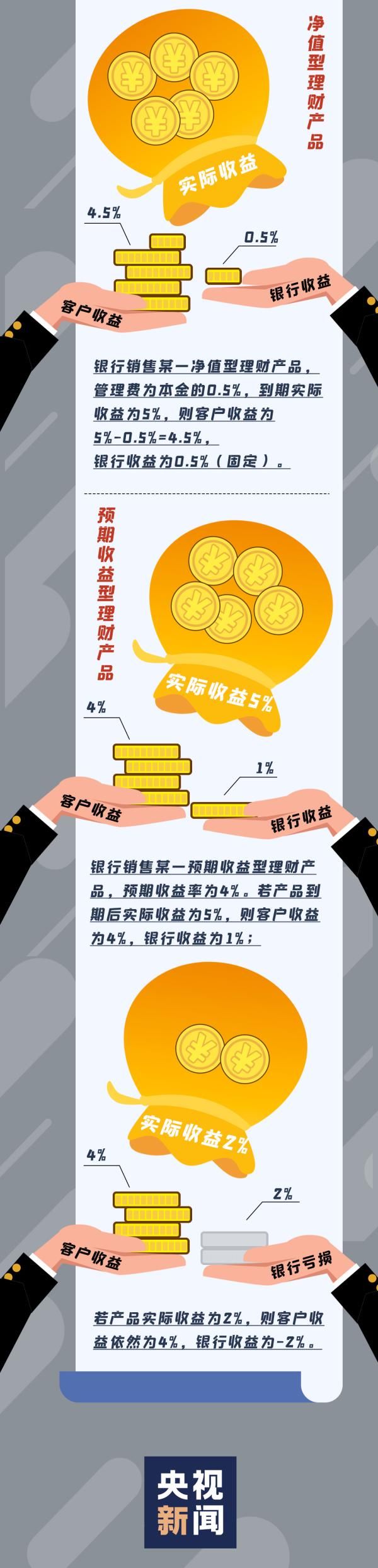

专家表示,净值型理财也有“真伪”之分,区分的关键在于采用何种估值法。真正的净值型理财应采用市值法估值,即由基础资产价格市值变动直接映射至产品单位净值变化,用户获得的收益与产品净值相关,这类产品的本质就是 “受人之托、代客理财”,投资赚多少,用户就拿多少。

净值型产品有两种收益披露方式,一种是产品净值,一种是7日年化收益率。

而现在有些银行推出的产品名义上是净值型,实际上仍然是预期收益类的固定期限产品,这属于“挂羊头卖狗肉”,违背了转型的初衷。

打破“刚性兑付” 收益与风险自担

在以往的大多数保本或预期收益型理财产品中,银行实行的是“刚性兑付”。简而言之,就是无论实际投资收益如何,都由银行兜底,给客户 相对固定的理财收益,多余部分银行留存,不足部分银行补齐。

然而,在市场利率下降的大环境下,银行理财作为以固收为主要类型的资管产品,收益率持续下降亦是大势所趋。自2018年初开始,根据机构的监测数据,以全市场1年期理财产品为例,从年化收益率5%左右,一路跌至目前3.55%左右,创下2010年以来的最低。

与此同时,较低的市场利率使得资金成本较低,这就出现了成本与收益倒挂的现象,导致银行的理财业务入不敷出。有统计显示,截至2020年6月,有130款左右的银行理财产品出现浮亏。

而在净值时代,投资运作收益扣除销售管理费等费用后全部归客户所有,银行只作为“资产管理者”,不再多赚少补。投资者也可以根据产品运作情况享受浮动收益, 在风险自担的前提下做到收益尽享。

净值型理财在帮助投资者实现利益最大化的同时,也规避了银行亏损甚至无法兑付的风险。

没等“寿终”便“正寝” 用户权益不能丢

此外,对于银行单方面提前终止理财产品是否合法合规的问题,业内人士表示,这需要看理财产品说明书里,是否对产品提前终止有相关约定。目前看来,过去发行的理财产品,绝大多数都有这一条款。

比如,在前文中提到的工行一款产品就规定,“为保护客户利益,工商银行可根据市场变化情况提前终止本产品。”

对此专家称,如果产品设计结构中有赎回条款,那就是合理合法的;如果没有这个条款,那就需要与客户协商后征得对方同意,也算合规。还有些是自动赎回,比如产品收益超过一定收益率层次。

不仅如此,银行在符合理财产品合同的情况下提前终止理财产品,应对客户进行充分告知,争取客户理解, 并充分保障客户合法权益。

对于如何投资净值型银行理财产品,专家也给出建议:

0 ? ? ? ? ?1

投资者应该以产品的风险等级作为风险判断依据,再根据自身的风险偏好与风险承受能力进行选择

0 ? ? ? ? ?2

投资者可能面临零收益或负收益(即本金损失)的情况,因此要计算好收益和相关费用

0 ? ? ? ? ?3

投资者应仔细阅读产品说明书,了解具体的资金投向及潜在的各种风险

0 ? ? ? ? ?4

在购买后,要定期关注产品的资产配置和净值变化情况,在获取最大化收益的同时,防范潜在风险

非净值型理财的逐渐退出

是资管转型下的必然趋势 文章来源:《财经研究》 网址: http://www.cjyjzz.cn/zonghexinwen/2020/1023/576.html